O Imposto Predial Territorial Urbano (IPTU) é hoje a principal receita do município de Divinópolis. O recurso é utilizado para diversas áreas e investimento, como saúde e infraestrutura. Neste ano de 2022 o tributo se transformou em foco de discussão. Em alguns casos o contribuinte alega aumento de 300% por causa da aplicação do geopreocessamento. A taxa de lixo é apontada como a tarifa de maior elevação

Em 2021 o governo municipal lançou R$ 45.344.484,05 como previsão de arrecadação dos 161 mil imóveis do município. Só com a taxa de lixo a previsão era de 19 milhões. Em entrevista ao programa Bom Dia Divinópolis, o secretário de Fazenda Gabriel Vivas disse a arrecadação no ano passado com a taxa foi 17 milhões. Na oportunidade ele falou sobre a previsão para 2022.

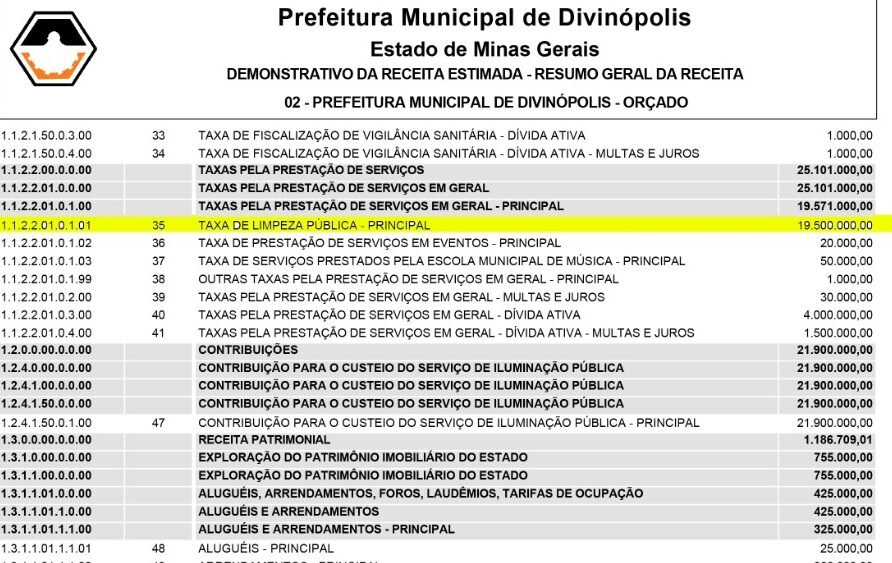

Os números apresentados pelo secretário geraram dúvidas. Foi lançado para 2022 a previsão de arrecadação com a taxa de lixo de 19,5 milhões. Quase o mesmo valor do ano passado. Como o índice de correção tarifária é aproximadamente 10% a correção correta da previsão seria R$ 20.900.000,00. Para confrontar os números o Sistema MPA buscou informações na Lei Orçamentária apresentada pelo município.

Na legislação a prefeitura faz a previsão de receita com a taxa de 19,5 milhões, mas relaciona uma despesa de R$ 24.864.000,00 com implantação, manutenção e administração do aterro controlado e serviços de limpeza. Se o orçamento traz a previsão de despesa é necessário ter receita para pagamento do serviço. A nomenclatura citada no orçamento é uma atribuição da taxa de lixo paga pela população.

O município de Divinópolis segue o código tributário para legalizar a cobrança da taxa. A Legislação diz o seguinte:

Art. 162. A taxa de limpeza pública tem como fato gerador a utilização efetiva, ou a simples disponibilidade pelo contribuinte, de serviços municipais de coleta de lixo e de limpeza ou asseio da cidade, compreendendo as vias e logradouros públicos e particulares.

Parágrafo único. Para fins deste artigo, consideram-se como limpeza ou asseio:

- a) Coleta e remoção de lixo domiciliar;

- b) Varrição, lavagem e capinação de vias e logradouros;

- c) Limpeza de córregos, galerias pluviais, bueiros e bocas de lobo;

- d) Capinação e limpeza de terrenos particulares, quando não efetuados pelo proprietário, após notificação premonitória pelo órgão competente;

- e) Coleta e remoção de entulho em via pública ou passeio, quando não efetuado pelo responsável após notificação premonitória pelo órgão competente.

A contestação dos números é o valor real de arrecadação do município. Somando as duas quantias o valor atinge o montante superior a 45 milhões de reais. O projeto da Câmara e da prefeitura que traz a proposta de desconto de 30% na taxa de lixo está incluso na pauta da reunião ordinária.